福利厚生は、会社選びの際の重要な要素のひとつであり、人材確保に有効な手段と言えます。

そして、会社にとっても福利厚生の制度を整えることで、節税効果対策に利用することができます。

そこで知っておきたのが、福利厚生として計上できる費用についてです。

福利厚生として計上できる費用を把握することで、最大限に福利厚生の制度を利用することができます。

また、計上する際の注意点や一般的な相場などを知った上で、福利厚生の制度を整えるべきです。

ここでは、福利厚生の費用や相場、節税ポイントなどをについて解説していきます。

これを読んで、会社の福利厚生を見直してみてください。

1.福利厚生の費用について

1-1福利厚生の相場について

1-2福利厚生が節税につながる理由

1-3福利厚生の費用計上についての考え方

コラム)法定福利厚生の費用について

2.法定外福利厚生の費用について

(1)住宅手当・家賃補助・社宅・独身寮

(2)食堂・昼食補助

(3)健康診断

(4)育児・介護関連

(5)資格取得手当

(6)余暇施設・宿泊施設・レジャー施設などの割引制度

(7)財形貯蓄制度

(8)慶弔金

5.在宅勤務以外の手段

3.まとめ

1.福利厚生の費用について

福利厚生とは、社員が労働の対価としてもらう給料とは別に支給される報酬のことです。

社員の向上意欲向上や働きやすい環境づくりのために、福利厚生の費用は使われ、人材確保や節税に利用することができます。

福利厚生の費用は、その制度を全社員が利用できる必要があり、常識の範囲内での支給でなければなりません。

そんな福利厚生の費用について、まずは紹介していきたいと思います。

1-1福利厚生の相場について

福利厚生の費用は、会社の規模やどんな福利厚生を行うのかで変わってきます。

そこで注目したいのが、福利厚生にかける費用の相場についてです。

会社で福利厚生の制度を整えるなら、費用の相場を参考にしてみるのがおすすめです。

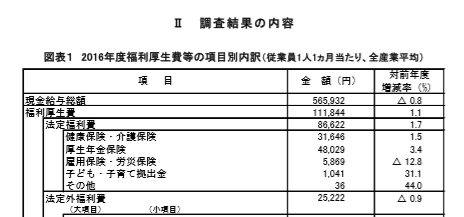

一般社団法人 日本経済団体連合会による2016年度福利厚生費調査結果では、福利厚生費は従業員1人1カ月当たり111,844円です。また、同調査の現金給与総額は565,932円となっています。このことから、福利厚生費は現金給与総額の19.8%となっています。

(引用:http://www.keidanren.or.jp/policy/2017/106_honbun.pdf#page=9)

(引用:http://www.keidanren.or.jp/policy/2017/106_honbun.pdf#page=9)

この調査は毎年行っており、2016年度の福利厚生費は過去最高額となっており、現金給与総額に対する比率も過去最高の数字です。このことから、多くの会社が、福利厚生を重視しており、費用を割いていることがわかります。

あくまで、日本経団連の調査結果ですが、福利厚生費を考えていく上で参考にしてみてください。

1-2福利厚生が節税につながる理由

福利厚生が節税につながる理由は、経費として算入することができるからです。

福利厚生費は、「役員・従業員の福利厚生を目的として、給料・交際費以外の間接的給付を行なうための費用科目」に分類することができ、経費として計上することができます。

そのため、福利厚生は節税につなげることができるのです。

従業員の確保に役立つだけでなく、節税効果がある福利厚生は、上手に活用するのがおすすめです。

1-3福利厚生の費用計上についての考え方

福利厚生は節税につながるのですが、知っておきたいのが福利厚生費として認められる条件についてです。

福利厚生費として認められるためには、以下の3つの条件を満たしていることが必要となります。

①社内規定によって整備されている

②社会通念上において適当だと思われる金額である

③社員全員を対象としている

①~③を満たしていないと福利厚生費として認められません。

福利厚生の制度を導入するなら、まずは社内規定を作成・整備してください。

そして、常識的な金額で社員全員が対象となるような福利厚生の制度とする必要があるのです。

コラム)法定福利厚生の費用について

福利厚生費は、法定福利厚生と法定外福利厚生に分類することができます。

ここでは、法定福利厚生の費用について紹介しておきましょう。

法定福利厚生とは、法律によって義務付けられている福利厚生制度のことです。

健康保険や厚生年金保険、介護保険など社会保険料の一部もしくは全部を会社が負担しており、法定福利厚生となっているのです。

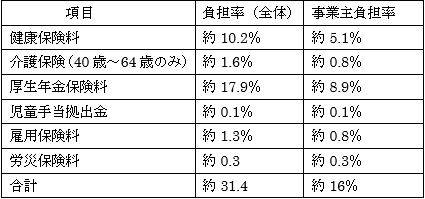

法定福利厚生費は、都道府県や業種によって差がありますが、給与の約31%前後が法定福利厚生費であり、会社負担は給与の約16%前後となっています。

具体的な費用のおよそについては、以下の表から計算することができます。

都道府県や業種によって若干変化はあるのですが、上記の表からある程度の法定福利厚生費を計算することが可能です。

法定福利厚生費は必ず必要になるため、従業員を雇うときには、しっかりと計算してから雇うようにするべきです。

2.法定外福利厚生の費用について

福利厚生は、法定福利厚生と法定外福利厚生に分類することができます。

ここからは、法定外福利厚生の費用について紹介していきます。

法定外福利厚生は自社で自由に制度を導入することができるので、費用やニーズを考慮して、どの項目を導入するのか判断してください。

(1)住宅手当・家賃補助・社宅・独身寮

①相場・費用について

住宅に関する費用や家賃を補助する福利厚生が住宅手当・家賃補助です。

また、社宅・独身寮を整備して、従業員を提供するのも福利公費の一部です。

住宅手当・家賃補助の相場は、10,000円~20,000円程度の支給が一般的となっています。

法定福利厚生費の中でも、住宅手当・家賃補助は高い割合を占めています。

住宅手当・家賃補助は減少傾向にあったのですが、ここ数年は上昇傾向です。

②税制面での話

住宅手当・家賃補助よりも、社宅・独身寮方が税制面で有利となります。

住宅手当・家賃補助を行なう場合、手当額は給与所得となり、課税対象です。

その結果、社会保険料の負担が増加してしまいます。

一方で、社宅なら賃貸相当額の50%以上の家賃を会社に払うようにしれば、課税対象にならず、節税対策をすることができるのです。

ちなみに、賃貸相当額の算出方法は、(その年度の建物の固定資産税の課税評価額×0.2%)+(12円×その建物の総床面積平方メートル/3.3平方メートル)+(その年度の敷地の固定資産税の課税標準額×0.22%)となっています。

(2)食堂・昼食補助

①相場・費用について

食堂・昼食補助は、従業員が利用できる食堂を提供したり、食事代を補助したりする福利厚生です。

金額的には、月額3,500円以下なのが一般的となっています。

なぜなら、月額3,500円以下であることが、福利厚生費として計上することができる条件のひとつだからです。

②税制面での話

食堂・昼食補助の福利厚生費として計上できる条件は、会社が負担した食事代が月額3,500円以下であることに加え、もうひとつあります。

福利厚生費として計上するためには、食事代の半分以上の金額を従業員が負担していないといけません。

この2つの条件を満たし、食堂・昼食補助の福利厚生を行なうようにしてください。

(3)健康診断

①相場・費用について

健康診断も福利厚生のひとつになっています。

法律によって、事業者は定期健康診断を1年ごとに1回実施しなければいけません。

定期健康診断の料金は、約9,000円~10,000円が平均となっています。

定期健康診断は健康保険が適用されず、事業ふぁ全額負担するのが一般的です

②税制面での話

健康診断の費用は、福利厚生費として計上することが可能ですが、条件を満たす必要があります。

条件は3つあり、まずは健康診断の対象が全社員である必要があります。

ただし、年齢による限定を行なうことは可能です。

また、健康診断の内容が健康管理を目的としており、常識的な範囲である必要があります。

10万円を超えるような健康診断だと常識的な範囲外と判断される可能性が高いです。

最後に、健康診断の費用を会社から医療機関に直接支払われていることが条件です。

従業員に健康診断の費用を支給した場合、福利厚生費として計上できないので注意してください。

(4)育児・介護関連

①相場・費用について

高い注目を集めているのが育児・介護関連の福利厚生です。

育児離職や介護離職を防ぐことができるため、育児・介護関連の福利厚生が注目されています。

具体的には、保育園料の補助や介護保険対象サービスを利用したときの補助の費用などです。

育児・介護関連の福利厚生の費用は上昇傾向にあります。

②税制面での話

育児・介護関連の福利厚生の費用は、社会通念上常識的な範囲内の金額である必要があります。

また、社内規定に記載している必要があり、全社員が利用できるようにしておくことが条件となります。

会社独自の育児・介護の制度を導入して、従業員の定着率を高めてください。

(5)資格取得手当

①相場・費用について

資格取得手当も福利厚生の一環になります。

資格取得に必要な受験費用や資格取得後の奨励金などを支給します。

受験費用の全額または一度を会社が負担するのが一般的です。

また、資格を取得することで、10,000円~30,000円前後の奨励金を支給する会社が多いです。

②税制面での話

資格取得手当の福利厚生の費用は、給与と同じ扱いとなり課税の対象となります。

ただし、業務遂行上必要な資格取得に関わる費用援助の場合、課税対象とはなりません。

例としては、タクシー会社が従業員に二種免許の取得を前提として費用を負担するのは、非課税となるのです。

自己啓発になるような資格取得手当は、課税対象なので注意してください。

(6)余暇施設・宿泊施設・レジャー施設などの割引制度

①相場・費用について

余暇施設や宿泊施設、レジャー施設などの割引制度も福利厚生のひとつです。

施設の割引制度で多いのが、アウトソーシングによるものです。

アウトソーシングで福利厚生制度を導入することで、多くの施設の割引を利用することができます。

費用は、1人月額数百円~数千円程度のプランが用意されています。

スケールメリットを活かせるため、アウトソーシングによる福利厚生制度が選ばれているのです。

②税制面での話

アウトソーシングによる福利厚生制度も、福利厚生費として計上することが可能です。

ただし、福利厚生費として計上するためには、社員全員を加入対象にする必要があります。

多くの社員が利用するような、アウトソーシングによる福利厚生制度を導入してみてください。

(7)財形貯蓄制度

①相場・費用について

福利厚生のひとつが財形貯蓄制度です。

社員が手軽に貯蓄でき、税制上の優遇を受けることができます。

財形貯蓄制度に費用は必要ないですが、取扱金融機関の選定や社内規定の整備、社員がへの説明・募集をする必要があります。

②税制面での話

財形貯蓄制度は税制上の優遇措置を受けることができます。

財形貯蓄制度には「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つがあります。

この中でも、財形住宅貯蓄と財形年金貯蓄には税制優遇があります。

両方の合計が、元本550万円まで利子が非課税となっているのです。

ただし、目的以外の理由で払い出しを行なったり、途中で解約したりした場合は課税対象となるので注意してください。

(8)慶弔金

①相場・費用について

会社員に対して、お祝いやお葬式などの際、一定の基準により支給される慶弔金も福利厚生費となります。

慶弔金としては、「結婚祝い金」「出産祝い金」「見舞金」「香典」などが挙げられます。

支給される条件は会社によって違いがあります。

慶弔金の費用は、会社によって大きく変わるのですが、10,000円~50,000円前後となるのが多いです。

また、慶弔金以外にも弔慰金を規定している会社もあります。

②税制面での話

慶弔金については、福利厚生費になります。

そして、全額損金として計上することができるため、税金対策となるのです。

ただ、慶弔金も社会通念上相当と認められる金額である必要があります。

超過してしまうと、賞与とみなされて、所得税の課税対象となる可能性があるのです。

そのため、慶弔金として妥当な金額である10,000円~30,000円程度にしておくのがおすすめです。

3.まとめ

福利厚生は会社にとって重要な要素のひとつです。

従業員の定着率を高めることができ、魅力的な会社にすることができます。

しかも、福利厚生は税金対策としても利用することができるのです。

ただし、節税対策をするためには、様々な条件があります。

福利厚生には様々な項目がありますが、各項目の条件を満たしていないと節税対策とはなりません。

そのため、福利厚生を導入するときには、節税対策となるように条件を満たすように整備する必要があるのです。

せっかく導入する福利厚生なら、会社にとってもメリットがあるように、節税対策を施すようにするのがおすすめです。